Contribuições

Cálculo da Contribuição Sindical

A Contribuição Sindical é a principal fonte de custeio das entidades sindicais e tem suas porcentagens divididas entre Ministério do Trabalho e Emprego (20%), Confederação (5%), Federação (15%) e Sindicato (60%). É facultativa a todos os integrantes da categoria representada pelos sindicatos, independentemente de filiação como associado.

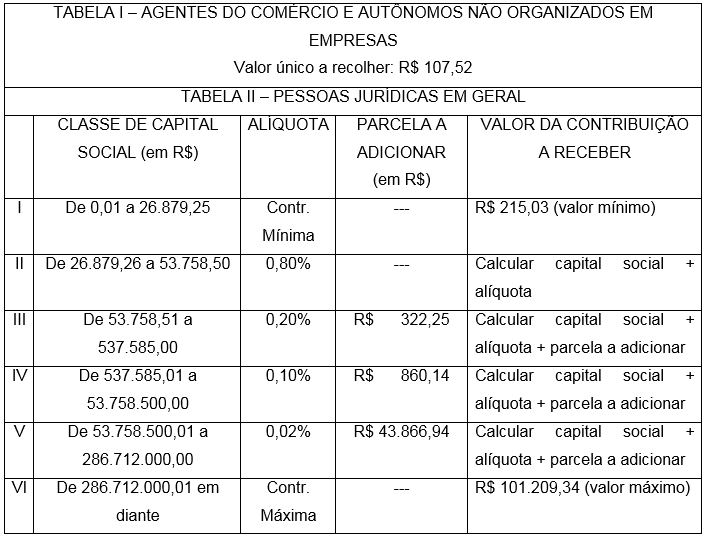

Nos casos das empresas que possuam o capital enquadrado nas Classes III, IV e V da tabela acima, siga as seguintes instruções:

- Passo 1: Multiplicar o capital social da empresa pela alíquota correspondente (0,20% ou 0,10% ou 0,02%), constante da segunda coluna.

- Passo 2: Ao resultado obtido no passo 1, deve-se somar o valor da “parcela”, constante na terceira coluna.

O valor da contribuição a ser recolhido, portanto, será o valor capital social multiplicado pela alíquota, somado à “parcela a adicionar”.

Exemplo: O capital social da empresa é de R$ 80.000,00.

- Passo 1: R$ 80.000,000 (capital social) x 0,20% (alíquota da Classe III) = R$ 160,00.

- Passo 2: R$160,00 (valor obtido no passo 1) + R$ 322,25 (parcela a adicionar constante da terceira coluna) = R$ 482,25Resultado: R$ 482,25 será o valor da contribuição a ser recolhida.

Fundamento legal: artigo 580 e seguintes da Consolidação das Leis do Trabalho.

Valores da Tabela definidos conforme determinação da Confederação Nacional do Comércio de Bens, Serviços e Turismo – CNC (www.portaldocomercio.com.br).

Data de recolhimento:

Empregadores: 31 de janeiro de 2017

Autônomos: 28 de fevereiro de 2017

Para os que venham a estabelecer-se após os meses acima, a Contribuição Sindical será recolhida na ocasião em que requeiram às repartições o registro ou a licença para o exercício da respectiva atividade.

Para calcular o valor da contribuição utilize a calculadora abaixo: